Philippe Maystadt, lancien ministre des finances belge vient de déclarer :

Les économistes laissent entendre que le modèle social belge va dans le mur. Pourquoi ?

Ph. Maystadt : Il y a d’abord un constat : le vieillissement de la population. Est-ce que les autorités publiques ont des moyens suffisants pour faire face aux dépenses croissantes en matière de pensions et de soins de santé dans les années futures ? A cette question, la réponse est clairement non et nous allons effectivement droit dans le mur.

Voyons ce qu’il en est :

1-. Fonctionnement de la retraite

Notre système de retraite est basé sur la répartition. Beaucoup de gens ignorent son fonctionnement.

Des cotisations sociales sont prélevées sur le travail:

- Les employeurs paient des cotisations patronales.

- Les travailleurs eux versent des cotisations personnelles.

- Les indépendants, quant à eux, cotisent via le système des cotisations sociales pour travailleurs indépendants. Vous pouvez voir combien ils doivent verser avec ce calculateur en ligne.

Nombreux sont ceux qui pensent qu’ils cotisent et que l’argent versé servira à payer leur pension future. C’est le cas dans les systèmes de capitalisation. En Belgique, le système est dit de répartition. Les cotisations payées aujourd’hui servent directement à payer les pensions des retraités actuels. Il ne s’agit en rien d’une épargne. Tout ce que les travailleurs reçoivent en échange de leurs cotisations, ce sont des droits sur leur pension future. Il s’agit d’une promesse !

2-. La soutenabilité du système

Philippe Maystadt pense que le système n’est pas soutenable et nous sommes d’accord avec lui.

Chacun de nous a entendu parler du vieillissement de la population. Ce viellissement est dû au fait que la génération du Baby Boom (personnes nées entre 1945 et 1968) est en train de prendre sa pension. Ces personnes étant plus nombreuses que les autres tranches d’âge, quand elles prennent leur pension, cela change le rapport entre le nombre de travailleurs et le nombre de retraités.

Vous avez donc de moins en moins de travailleurs qui cotisent pour payer les pensions de retraités de plus en plus nombreux.

Il est probable que pour essayer de sauver le système, les politiques tentent de:

- augmenter la durée des cotisations, ce qui veut dire travailler plus longtemps

- diminuer le montant des retraites

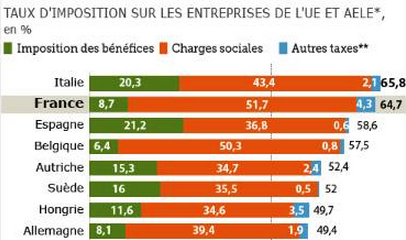

- le troisième levier serait d’augmenter les cotisations. Mais en Belgique, elles sont déjà très élevées. Cela semble difficile :

3-. Les 4 piliers de la retraite belge

Si vous ne voulez pas travailler jusqu’à vos 70 ans, vous aurez compris que vous devez épargnez et ne pas compter que sur la pension légale.

Le système belge comporte 4 piliers que voici :

- La pension légale qui est déjà une des plus basse d’Europe

- La pension complémentaire (Asurance Groupe pour les salariés ou la PLCI pour les indépendants)

- L’épargne pension et l’assurance vie (épargnes déductibles fiscalement sous conditions)

- Epargne libre sans compensation fiscale.

4-. Le champagne comme incitant

Si vous êtes salarié ou indépendant, nous vous offrons des bouteilles de champagne de la marque connue et reconnue Gobillard !

Vous recevrez une bouteille à la souscription d’un contrat avec une prime de minimum 60€/mois.

Si vous parrainez un de vos mais, vous et votre filleul recevrez chacun une bouteille de champagne.

Trop souvent, cette épargne est postposée. C’est un comportement normal mais avec lequel il faut être prudent. Plus vous épargnez pendant longtemps, plus vous aurez un bénéfice fiscal et plus vous accumulerez un capital important.